XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

市場は慎重ながらも楽観的ムードでスタート

本日の市場でも、インフレ高進、及び経済成長見通し悪化への懸念が若干緩和されました。

しかしながら、複数のポジティブなニュースにもかかわらず、市場はリスクオンの勢いに欠けているようです。先週、中国人民銀行が住宅産業を支える為、住宅ロー向け利下げを決定後、市場はリスクオンの流れが復活しました。先週末には、上海市内の公共交通機関の一部が再開し、日常生活が戻りつつある兆しが一段と見られました。

上海市内の感染拡大が収まりつつある一方で、北京市内の感染が拡大しています。北京市内の新規感染者数は、現在の感染拡大局面で過去最多を記録しました。中国政府のゼロコロナ政策にもかかわらず、収束の目途はまだ立っていません。

本日、バイデン大統領が対中関税引き下げをイエレン財務長官と協議する意向を示したことも、リスクオンの材料となりました。サプライチェーン問題の解決含む経済協力の改善を目的としたインド太平洋の新たな経済枠組みを発足させる為に、現在、バイデン大統領はアジアを歴訪中です。

市場では、新経済圏構想は適切な方向への第一歩と見なされる一方で、交渉は開始したばかりで内容は十分であるとの批評があります。

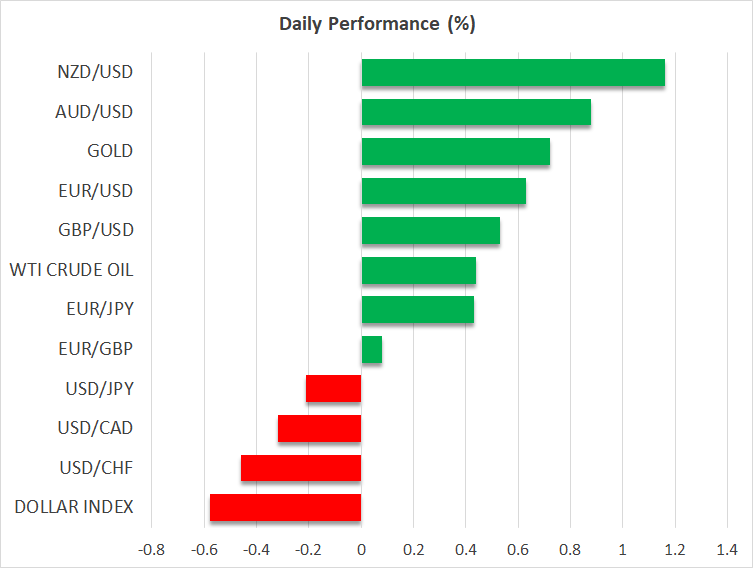

バイデン政権による戦略は、リスク資産の安全材料となり、安全資産の米ドルは対主要通貨で3週ぶり安値まで急落しました。バイデン大統領が対中関税引き下げに踏み切った場合、米国内のインフレ高進を緩和させるでしょう。したがって、米ドルの一段の下落余地があります。

不透明感が上昇する中、株価は上昇幅拡大

本日のアジア株式市場は強弱混合の動きとなります。欧州株式市場は堅調推移し、米主要株価先物指数は約1%上昇しています。

先週金曜日のS&P 500は弱気相場に一時的に突入後、回復したものの、終値は下落し、7週連続での下落となりました。国債利回り低下は、成長株の回復に繋がりました。利回り低下は、インフレピークアウトによる利上げペース鈍化よりも、経済成長鈍化が要因となったようです。

今週水曜日には、FOMC議事録が発表されます。しかしながら、目新しい材料はないようです。6月と7月にそれぞれ0.50%の利上げが予定されています。その後は、インフレ状況によって判断される模様です。

しかしながら、インフレに関して予想とは異なる見解が示された場合は、市場が反応するでしょう。

明日に発表される米5月PMI指数には、市場の関心が集まるでしょう。

PMI指数発表を控え、NZドルと豪ドル上昇

米ドル下落を背景に、ユーロとポンドが回復しました。市場は景気後退のサインを見極める為、PMI指数を注視する為、ユーロとポンドは米経済表結果に反応するでしょう。

本日最も堅調推移した通貨は、NZドルでした。今週水曜日の利上げ観測により、NZドルは対米ドルで約1.2%上昇しました。

豪ドルも対米ドルで上昇し、0.71ドル越えを達成しました。リスクオンムードに加えて、先週末の豪政権交代も豪ドル高の追い風となったようです。