XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

停戦合意の兆しなく、市場は再度リスクオフムード

昨日にトルコで開催されたウクライナとロシアの外相会談では進展がなく、株式市場には戦争への緊張ムードが再び復活しました。今週前半は、停戦に向けた動きへの期待により市場はリスクオンの動きが復活したものの、現在の所、リスクオンムードは後退しました。

ロシアへのウクライナ侵攻が長期化した場合、既にサプライチェーンへの負担もあり、コモディティ価格への影響も大きくなります。物価上昇は、ビジネスだけでなく、消費者にも影響するでしょう。今後数月内の食料、及び燃料価格の上昇が予想されています。

西側諸国とロシアとの膠着状態の継続により、中央銀行は経済の逆境に直面する中、金融正常化を迫られており、世界経済後退への懸念が大きくなりつつあります。経済成長悪化の見通しは、当面の間、株価の上値を重くするでしょう。しかしながら、原油価格の若干の下落を受けて、現在の所、株価は緩やかな回復傾向にあります。

株価は強弱混合のスタート

昨日の下落後、本日の欧州株価は上昇してスタートしました。昨日の米株価も下落して引けたものの、本日の米主要株価先物指数は僅かに上昇しており、不安定な市場ムードが浮き彫りとなっています。

米証券取引委員会が会計監査基準に満たない場合に、上場廃止となるニューヨーク上場の中国企業5社を公表しました。これを受けて、アジア株式市場は下落しました。香港株式市場の終値は下落したものの、中国本土市場は前半の下げ幅を回復し、上昇して引けました。

ECBは量的緩和終了に着手の意向、しかしながらユーロは下落

外国為替市場では、昨日のECB政策会合の結果、及び米2月消費者物価指数の結果を受けて、金利差が材料視されました。

ユーロは上昇したものの、ECBが予想よりも早期に第3四半期での資産購入プログラムの終了を公表した為、下落に転じました。ロシアへの経済制裁による欧州経済への影響に加えて、インフレ上昇の中、ECBは刺激策の終了に向けて動き始めました。

ウクライナ侵攻により、市場はECBが資産購入プログラムの終了時期を先延ばしする公算が大きいと見なしていた為、ECBの発表はサプライズとなりました。その一方で、ECBは早急な利上げはしない方針を明らかにしました。最新のフォワードガイダンスでは、ECBは資産購入プログラムの終了後、間もなくしてからの利上げ予想が示されています。ECBの予想では、2024年までにインフレは1.9%まで低下する模様です。ECBは、今後のインフレの動きを見極めてから、利上げ時期を決定したい考えのようです。

対照的に、米経済は東欧の軍事衝突の影響を直接的に受けない為、FRBによる政策エラーの公算は小さいと市場は見なしているようです。

米2月消費者物価指数は前年比7.9%増となり、翌週のFOMC政策会合での利上げ開始を後押しする結果となりました。

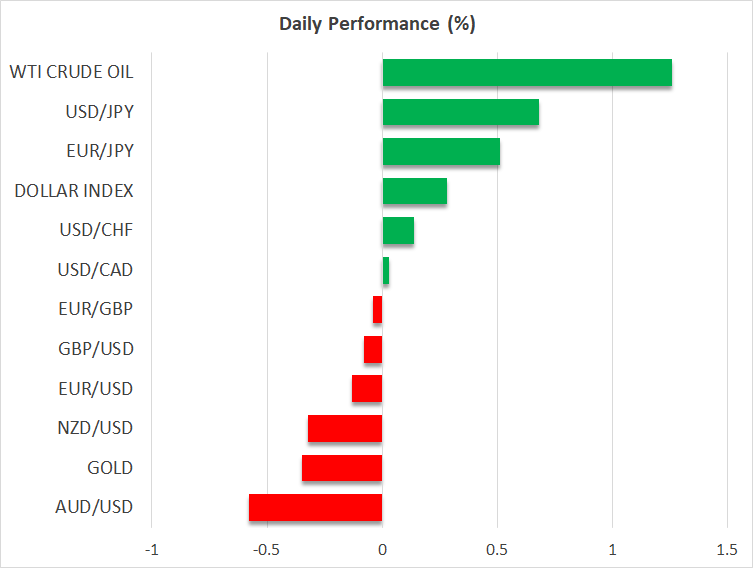

ドル円上昇、ポンドも上昇

今週、米利上げ観測が上昇する中、国債利回りも上昇しています。他国よりも先に米国が利上げに踏み切り、安全資産の需要増加も継続していることから、本日の米ドルは一段と上昇しました。

主要経済国の中で、日銀が金融引き閉めに向けて動いていない唯一の中央銀行となり、円が最も下落した通貨となりました。ドル/円は5年ぶり高値となる117円台を超えました。

翌週の英利上げがほぼ織り込み済みで、本日の英1月GDPが予想を上回る結果となったものの、米ドル高により、ポンド/ドルは1.31ドル台を割り込み、16か月ぶり安値となりました。