XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

市場のムード回復

昨日、ロシアのウクライナ侵攻を巡り、両国の代表団による停戦協議が実施されたものの合意には至らず、ロシア軍によるウクライナ主要都市への攻撃は一層強まりました。ロシア政府は経済制裁に対応する為、政策金利を20%引き上げ、キャピタルコントロールを導入しました。しかしながら、ルーブル下落には歯止めがかからず、ロシア株式市場の取引が再開した場合、急落する公算が大きいでしょう。

世界市場のムードは改善しつつあります。昨日、国債利回り低下の恩恵を受けて、ハイテク銘柄中心のナスダック指数は、上昇して引けました。ウクライナ侵攻はエネルギー価格、及びインフレ上昇に繋がるものの、世界の中央銀行による積極的な金融引き締めに繋がるとは限らないと見なしているようです。

インフレ上昇と経済成長鈍化のリスクへの中央銀行の対応は、現在、市場で注目されているポイントになります。市場では、中央銀行が対応できないとの見方が大半のようです。エネルギー価格高騰によるインフレ上昇は一過性に過ぎず、経済成長鈍化を回避する為、FRBとECBは緩やかな利上げを実施する可能性があります。

少なくとも、多数の市場参加が緩やかな利上げを予測しているようです。利上げ観測後退を背景に、米国と欧州の国債利回りも大幅に低下しています。これにより、株価等のリスク資産が回復し、特に過去数か月で大幅に下落した成長株が大幅に上昇しています。

FX market split

世界各地での国債利回り低下している中、外国為替市場の反応は限定的です。通貨も同様のペースで反応する為、米国と欧州の国債利回りが同様のペースで低下した場合、ユーロ/ドルには殆ど反応は見られないでしょう。

しかしながら、唯一の例外は円でした。日銀のイールドカーブコントロール政策により、国外の国債利回り低下は金利差縮小に繋がり、円が上昇する傾向にあります。

そのため、原油価格高騰による日本経済への影響にもかかわらず、本日の円は上昇しています。

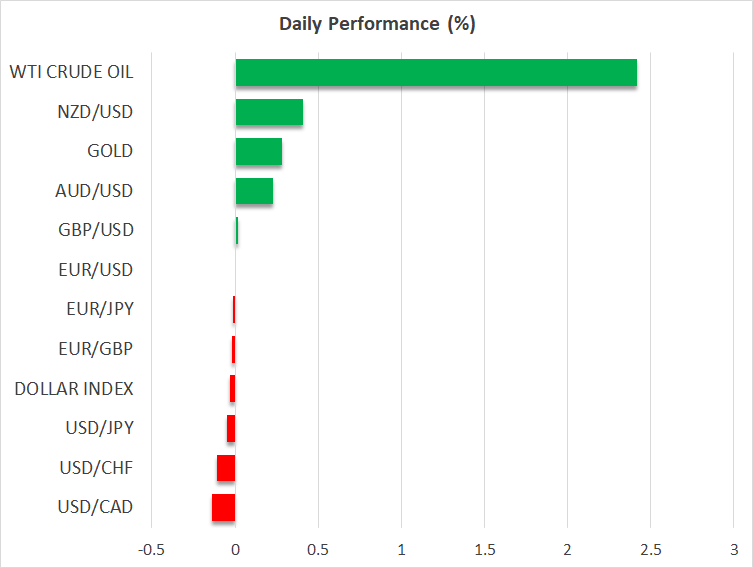

コモディティ通貨も上昇しています。オーストラリア、及びニュージーランドは、原材料輸出に依存しています。豪ドルとNZドルはリスクムードの影響を受けるものの、コモディティ価格は、豪ドルとNZドルの需要増加に繋がります。

通常は、円とコモディティ通貨が同時に上昇することはない為、今回は非常に稀なケースとなりました。

原油価格とバイデン大統領の一般教書演説に注目

本日のオーストラリア準備銀行の政策会合では、目新しい材料はありませんでした。金融引き締めが示唆されなかったものの、豪ドルは一時下落し、その後にコモディティ価格上昇が材料視され、上昇に転じました。

本日には、独2月消費者物価指数、及び米大統領の一般教書演説が予定されています。インフレ、及びエネルギー価格上昇が市場により直接的に影響するものの、バイデン大統領のウクライナ侵攻への発言に注目が集まるでしょう。

エネルギー価格は再度上昇に転じました。現在、WTI原油先物は100ドルを試す展開となっており、100ドル越えを達成した場合、105ドルまで上昇する可能性があります。現在の所、ロシアへの経済制裁の長期化懸念は後退し、OPEC会合で増産決定、或いはイランとの核協議合意が実施されない限り、原油価格下落の公算は小さいでしょう。