XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

ロシア軍キエフに接近、しかしながら現在の所、市場は安定推移

今週の市場は非常に荒い値動きとなりました。ロシア軍のウクライナ侵攻は継続しているものの、本日の市場ムードは若干回復しました。世界の株価は昨日の急落からの回復を見せました。リスク資産は若干回復し、ゴールド、及び米ドルは高値から下落しました。

ロシア軍が首都キエフに接近しつつある中、武力衝突が一段と激しくなるでしょう。西側諸国は、昨日に発表した経済制裁よりも一段と厳しい措置に講じる可能性があります。

米国、英国、EU、及び同盟国が発表した経済制裁は、主にロシア系銀行、及びロシア政府に関与するロシア人の資産凍結、ビサ発給停止、及びハイテク製品の輸出制限になります。ロシア経済への打撃に繋がるスイフトシステムからのロシアの排除は、関係国の同意が得られず、含まれていません。

経済制裁の内容に安堵、押し目買いで米株価上昇

経済への影響は限定的と見なされ、市場は少なくとも短期的には安堵しました。S&P 500が調整局面に突入したことにより、買戻しの動きも見られました。

アップル株価は少なくとも4%値上がりし、ハイテク銘柄中心の上昇により、ナスダック指数は3.5%の下落から3.3%上昇しました。S&P 500の終値は1.5%上昇し、ダウ工業株も0.3%上昇しました。

米株高の流れを引き継ぎ、アジアの株価も回復しました。中国政府による流動性供給も、株価回復の追い風となりました。欧州株価も上昇してのオープンとなったものの、米主要株価先物指数の軟調推移を反映し、若干下落しました。

キエフでの爆発や銃撃戦の報道は、市場の懸念を強めるでしょう。先行き不透明感は各国の金融政策に影響を与える為、今回の回復の動きが長く継続する公算は小さいでしょう。

3月の0.50%の利上げの可能性は継続?

ウクライナ侵攻の最悪のシナリオが現実的になりつつある中、3月の0.50%の利上げ観測後退が米株価上昇の唯一の追い風となっています。

0.50%の利上げに関して、FOMC内では意見が分かれています。昨日、ウォーラーFRB理事は0.50%の利上げの公算は大きいと発言しました。一方、通常タカ派寄りと見なされるクリーブランド連銀のメスター総裁を含む複数のFRBメンバーは、最近の発言で0.50%の利上げに慎重姿勢を示しています。

今後発表される経済指標は、タカ派的メンバーに有利になるでしょう。本日には、米1月PCEデフレーター、及び米2月ミシガン大消費者信頼感が発表されます。

ロシアのウクライナ侵攻を受けて、ECBの今後の金融政策の見通しも不透明となっています 。

ウクライナ危機でユーロとポンド下落

ウクライナ侵攻によって、ECBが金融正常化政策を先送りする憶測が広がり、昨日のユーロは下落しました。昨日のユーロ/ドルは、20か月以上ぶり安値1.1105ドルまで急落しました。本日のユーロ/ドルは、1.1175ドル付近まで回復したものの、米ドルと円の回復の兆しも見えつつあります。

直近での米ドルインデックス、及びポンドは横ばい推移となっています。昨日には、ポンドも急落しました。イングランド銀行が利上げ方針を変更する可能性がポンド下落に繋がったようです。

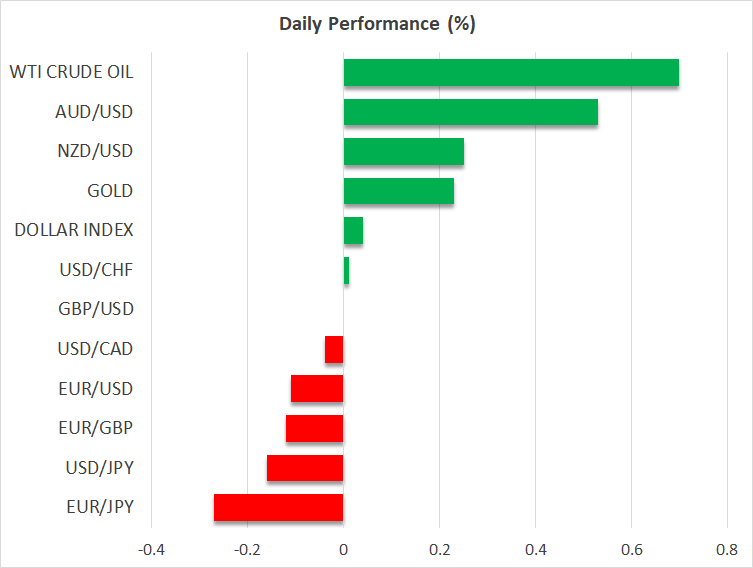

一方、本日の豪ドルとNZドルは、コモディティ価格上昇を背景に、対米ドルで力強く回復しました。

本日のブレント原油先物は、昨日に8年ぶり高値105.79ドルまで値を切り上げた後、本日も100ドル台を維持しています。WTI原油先物も上昇しています。ウクライナ情勢を反映し、ゴールドも1974ドルと1878ドルの間を荒い値動きで推移しています。