XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

ウクライナ情勢再び緊迫化

今週の市場は、地政学リスクにより値動きが乱高下となり、現在も荒い値動きが継続しています。緊張緩和により一時はリスクオンの流れが回復したものの、ウクライナの新ロシア派勢力がウクライナ政府軍から砲撃を受けたと非難した為、リスクオフの流れが再度強まりました。ウクライナ軍は親ロシア派勢力の主張を否定しています。

この報道を受けて、地政学リスクによるトレードの動きが再び見られたものの、パニックの動きは見られていません。実際に、殆どの資産は一時的な回復幅を失いました。欧州の監視機関が実際に砲撃があったことを確認するまで、米ドルは一時値下がりしていました。

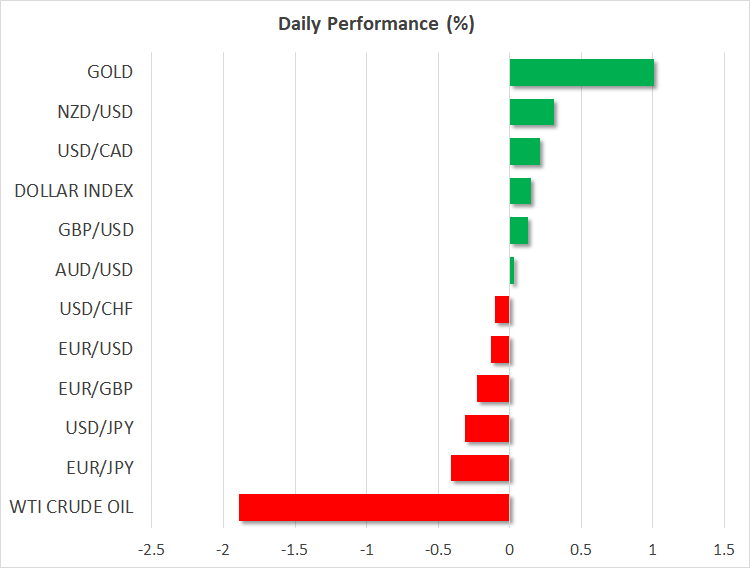

コモディティ市場は反応を見せたものの、外国為替市場の反応は限定的でした。エネルギー価格とゴールド価格は大幅に上昇し、安全資産への資金流入により、ゴールドは8か月ぶり高値まで急騰しました。

次の動きに注目

市場は状況を見極める為に慎重ムードとなるでしょう。ウクライナ情勢は再び緊迫化しています。

プーチン大統領がウクライナ侵攻に踏み切るとは考えにくいでしょう。侵攻への脅しは、ウクライナをロシアの支配下に置くという点でメリットがあります。実際の新興は、経済制裁に直面するだけでなく、NATOの一段の拡大へのきっかけを与えることになります。

上記を鑑みると、ウクライナ侵攻はプーチン大統領にとって魅力的な選択肢ではなく、今回の動きは政治的な武力の誇示の公算が大きいでしょう。当面の間、ボラティリティは継続するものの、エネルギーとゴールド高、株安の「ウクライナトレード」は次第に収まるでしょう。当然ながら、収束はまだ先で、それまでに事態が悪化する可能性もあります。

市場は米利上げ観測を再調整

昨日に発表されたFOMC議事録では、目新しい材料はなく、市場が注目していた0.50%の利上げは協議されず、市場の強気な利上げ予想を若干後退させることになりました。

しかしながら、注目すべきなのは、FOMC会合は雇用統計と消費者物価指数の強い結果が発表される前に実施されたことです。

現在の所、地政学リスクが米ドルを動かす主要因となっています。そのため、地政学リスクが後退するまで、米金融政策による米ドルの影響は小さいでしょう。

外国為替市場全体でも、引き続きウクライナ情勢が主要なリスク要因となっています。市場は、中央銀行の金融政策ではなく、地政学リスクに注目しています。市場が経済要因で動くようになるまで、複数の紆余曲折があるでしょう。

本日には、主要な経済指標発表は予定されていません。

GMT14;00には、ECBのレーン理事が発言予定です。更に、GMT16:00にはFRB内で最もタカ派と見なされるセントルイス連銀のブラード総裁の発言も予定されています。トルコ国内では、年率のインフレ率が50%付近まで上昇しているにもかかわらず、本日の政策会合では金利の据置が予想されています。