XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

債券市場の混乱への株式市場の反応は限定的

先週にECBがタカ派路線への変更を示唆して以来、国債利回り上昇が継続していましたが、本日には、国債売りが一服し、利回りが若干下落しました。市場は年内利上げ観測を依然として見極め用としている為、10年債利回り上昇が継続する可能性は十分残っています。

米3年債入札の強い需要を背景に、債券市場は落ち着きを取り戻しました。国債需要は株価も押し上げました。インフレの長期化により、昨年12月にFRBがタカ派路線に方向転換して以来、株式市場は荒い値動きが継続しています。ECBも利上げの可能性を示唆した為、タカ派路線の転換する中央銀行が増えることに市場は懸念を強めたようです。

先週金曜日に発表された米雇用統計の予想以上に強い結果も株式市場の動揺に繋がりました。しかしながら、昨日後半に国債利回り上昇が鈍化し始めたことにより、株式市場は若干安堵したようです。S&P 500の終値は0.8%上昇し、ナスダック指数の終値は1.3%上昇しました。

アップル、アマゾン、及びマイクロソフト等の大手ハイテク企業の銘柄の上昇が米株価を下支えしました。金融銘柄も上昇したものの、フェイスブックは下落が継続しました。昨日の米株高の流れは、本日のアジア、及び欧州株式市場に引き継がれました。米主要株価先物指数は、昨日の回復幅を拡大させました。

FRBメンバーの発言、ディズニーの四半期決算、国債入札

明日に米消費者物価指数発表控え、市場はインフレ上昇を見極めたい考えの為、リスク資産が大幅に上昇するかは不透明です。米消費者物価指数が強い結果となった場合、既に織り込み済みの5回以上の利上げの可能性も浮上するでしょう。

本日の市場閉場後に発表されるディズニーの四半期決算、及びクリーブランド連銀のメスター総裁の発言は、米株式市場のリスク材料になるでしょう。

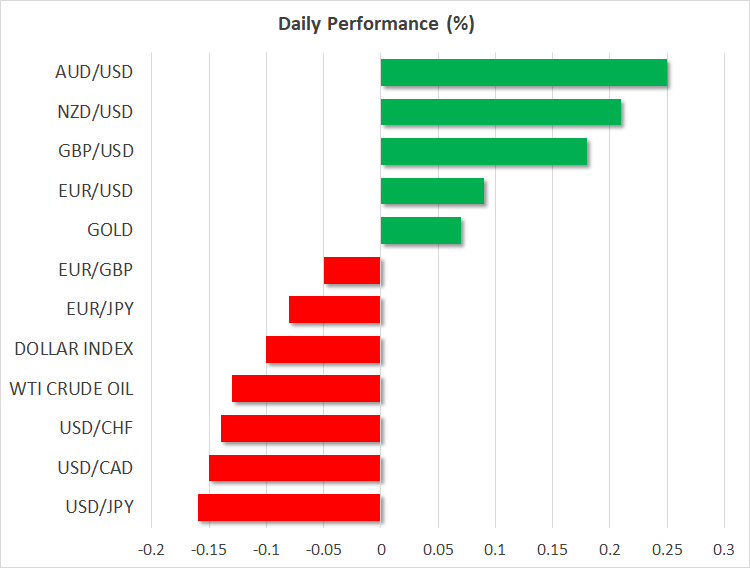

ユーロ回復で米ドル上昇一服、豪ドル上昇

通貨市場では、明日に消費者物価指数の発表を控え、殆どの通貨ペアが横ばい推移となりました。

米ドルは昨日の高値から下落し、安全資産の米国債利回りは下落幅を拡大させました。

月曜日のラガルドECB総裁の発言後に下落したユーロは回復し、対米ドルで1.14ドル台を上回って推移しています。

ポンド、豪ドル、及びNZドルは3日連続での上昇となりました。特に今週の豪ドルは、鉄鉱石価格、及び豪国債利回り上昇で、大幅に上昇しています。

昨日、原油価格下落により値下がりしたカナダドルは、本日には昨日の下げ幅の一部を回復しました。

イランとの核協議進展で原油相場は上値の重い展開

イランとの核協議進展の兆しにより、昨日の原油先物指数は下落しました。昨日より協議が再開され、米国とイランの協調的姿勢により、合意への慎重ながらも楽観的観測が広がりつつあります。

WTI先物指数は89ドル付近を推移し、ブレント原油先物は90ドルを超えました。