XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

国債利回り急騰にもかかわらず、市場ムード改善

本日も長期国債利回りの上昇は継続しています。世界の中央銀行はインフレは一過性に過ぎないとの見方を次々に変更し、市場は量的緩和終了、及び利上げペースの加速を予想しています。

インフレ上昇は今までにも懸念材料でしたが、今回市場の懸念を強めたのは、年初からの国債利回り上昇でした。本日前半での米10年債利回りは一時的に1.96%まで上昇し、2.0%突破は時間の問題でしょう。2.0%は、米株式市場のタカ派トレーダーの基準値となっています。

欧州では、独10年債利回りが0.25%まで上昇し、イタリア国債利回りと独国債利回りとの乖離が再度拡大し、危険水域に近づきつつあります。オーストラリア、及びニュージーランドの国債利回りも、約2年ぶり高水準まで上昇しました。日10年債利回りは、0.25%の上限付近に接近しています。

市場は多数の懸念要因が混在しているものの、市場には大きなパニックの動きは見られません。消費は底堅く推移し、賃金、及び企業収益は順調な伸びを見せています。世界の殆どの地域では、感染対策による経済活動の制限は解除され、間もなく中央銀行が利上げを開始する公算が大きいでしょう。

株価底堅く推移

本日の欧州株価は堅調なスタートとなり、2020年1月以来の高値を更新した英FTSE 100が牽引し、二日連続で上昇幅を拡大させました。欧州とアジアの株高の背景には、米四半期決算の強い結果、及びコモディティ価格上昇があるようです。

昨日、米商務省は米国からの輸出品に関して、十分に検証ができない企業の「未検証リスト」に中国の33事業体を追加したことを発表しました。これにより、米企業が指定された事業体に製品を出荷するには追加手続きが必要になります。このニュースを受けて、中国CSI300は下落したものの、その後下げ幅を回復させました。

米株式市場では、ハイテク銘柄の上値が重くなり、横ばい推移が継続しました。最近の国債利回り上昇が株価の上値を重くし、ハイテク銘柄を中心に下落幅を拡大させました。しかしながら、昨日には、航空会社や金融銘柄を中心にダウ工業株が回復し、僅かな明るい兆しも見えました。

本日、米主要株価先物指数は上昇しているものの、方向性が定まっていないようです。今後の値動きは、木曜日の消費者物価指数の結果次第でしょう。

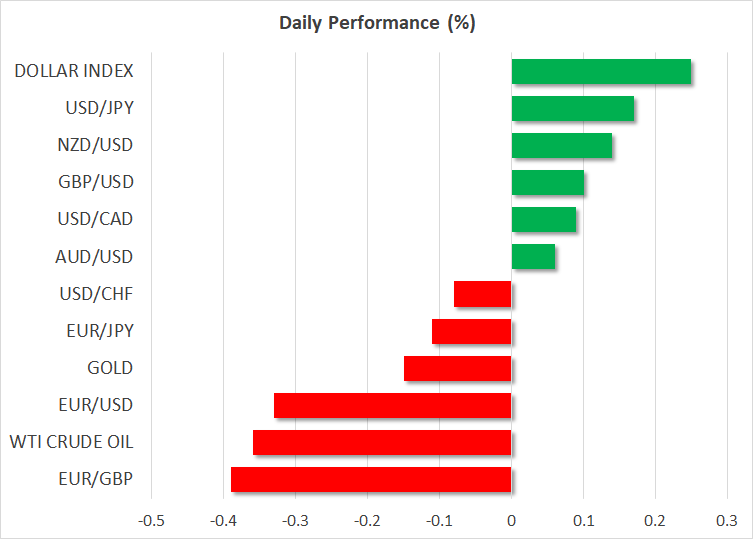

米ドル回復、ユーロ下落

国債利回り上昇、及びユーロと円の下落により、米ドルが上昇幅を拡大させました。直近での米ドルインデックスは、0.25%上昇しました。

ラガルドECB総裁は、積極的な金融正常化政策への期待を抑える動きを見せ、ユーロ/ドルは1.14ドルを達成後、下落しました。本日の欧州議会では、ラガルドECB総裁は、「現在の物価上昇圧力は、次第に弱まる」と発言する公算が大きいようです。

米国とイランの核協議進展で原油価格下落

コモディティ市場では、原油価格が二日連続で下落しました。WTI原油先物は90.35ドルまで下落し、ブレント原油先物も1%下落しました。

当面の所、原油高への大きなリスクはありませんが、米国とイランの核協議の予想外の展開は市場を驚かせました。米国がイランへの制裁を解除し、イランと他国との民間の核プロジェクトを認め、本日から協議が再開されます。協議進展はコモディティ価格の上昇を抑える可能性があります。

ゴールドも下落したものの、僅かな下落に留まりました。ウクライナ情勢緩和への外交的試みは一部の投資家心理の冷え込みに繋がり、安全資産としてのゴールドの需要が増加しました。