XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

市場のリスクムード改善

今月は、市場にボラティリティが戻って来ました。利上げ観測の修正を受けて、投資家は一段のダメージを回避する為、レバレッジを引き下げ、質の高い資産に資金を移動させました。

市場は、年内に0.25%の5回の米利上げを完全に織り込み、英国、カナダ、オーストラリア、及びニュージーランドも同様の利上げ方針を採択すると見なしているようです。これにより、国債利回りが一段と上昇し、リスク資産の重しとなり、株価を下落させました。

ポジティブなことは、調整の動きは実質経済ではなく、市場への見解を変えました。中央銀行は経済が利上げの対応できるまで回復している判断した上で、利上げを実施する為、市場が抵抗しても、結局は市場にも良いニュースとなるでしょう。

景気後退への懸念が根強く残る中、株式市場の調整の動きはバリュエーションも下がる為、株式市場にとって、長期的にはチャンスになります。米アップルの好調な決算結果に加えて、このチャンスにより、先週金曜日の米株式市場の終値は上昇しました。

米ドル高継続、円下落

米利上げ観測、及び安全資産への資金流入により、米ドルが最も上昇する通貨となるでしょう。

市場は米3月に0.5%の米利上げを織り込み始めています。したがって、米雇用統計を始めとする今週の経済指標結果は、米ドルにとって重要になるでしょう。

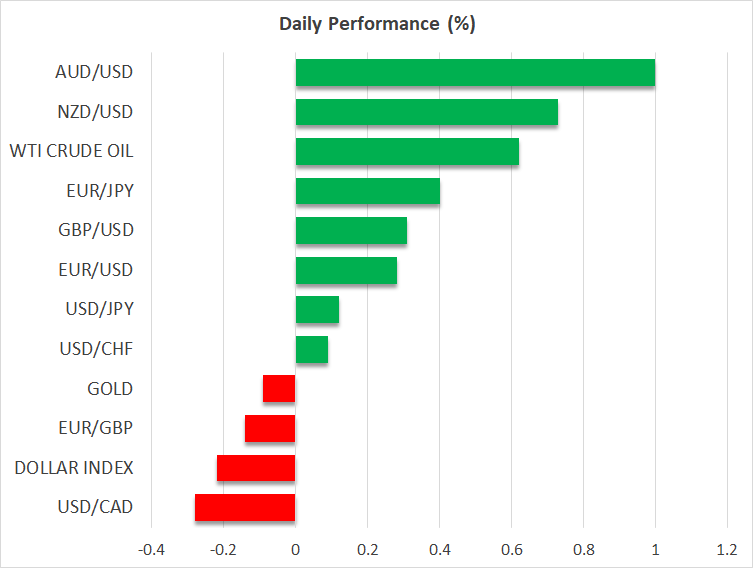

大幅に下落しコモディティ通貨は上昇して今週をスタートし、リスクムード改善により、円は下落しています。

ドラギ伊首相の留任により、経済支援策への期待が上昇し、ユーロは若干回復しました。

中国経済減速、豪中銀、ECB、英中銀の政策会合実施

先週末に発表された中国経済指標は低調な結果となり、中国政府の厳しいコロナ対策による影響が浮き彫りとなりました。

今後数日間、中国、及び一部のアジア市場は旧正月休みにより休場となっています。したがって、アジア市場の流動性は低下し、急激な変動、及びフラッシュクラッシュに注意が必要でしょう。

本日には大きなニュースは予定されていませんが、今週にはオーストラリア準備銀行、ECB,及びイングランド銀行の政策会合が予定されています。更に、米雇用統計、及びグーグル等の企業決算にも市場の注目が集まるでしょう。

経済回復を背景に、オーストラリア準備銀行が資産購入プログラムを終了し、年内利上げを示唆する可能性があります。しかしながら、オーストラリア準備銀行が年内5回の利上げ観測を後退させる可能性もある為、必ずしも豪ドルが上昇するとは限らないでしょう。