XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

FRBのタカ派寄り見解で、市場の楽観ムード後退

FRBのタカ派寄り見解、インフレ上昇継続見通し、及びオミクロン株の感染拡大を背景に、昨日の米株式市場は上昇勢いが失速しました。この流れを受けて、本日の株式市場は全面安となりました。

超緩和政策の時期は終焉に近づきつつあるとの現実が、株式市場の楽観ムードを後退させたようです。今週、FRBメンバーは3月利上げを支持する動きを見せました。

昨日の議会証言では、ブレイナード次期FRB副議長も、3月の資産購入終了後、すぐに利上げを実施する方針への支持を明らかにしました。3月利上げは市場では織り込み済みで、市場は量的緩和縮小への早期着手、及び年内4回目の利上げの可能性に警戒し始めたようです。

感染拡大が完全に終息していない中、金融正常化に向けてのFRBの急速な動きに市場は慎重な姿勢を見せています。

ハイテク銘柄の下げ幅拡大

インフレ上昇、物流遅延、及び流動性の供給量削減の中、米企業決算発表は株式市場にとって重要なテストになるでしょう。FRBが予想よりもタカ派寄り見解を示した為、ハイテク銘柄が下落しました。若干の回復は見せたものの、S&P 500やダウ工業株とは異なり、今年に入ってナスダック指数は最高値を更新していません。

昨日の米株式市場では、ハイテク銘柄が再び最大の下落幅を記録しました。ナスダック指数は2.5%、S&P 500は1.4%下落しました。一方、ダウ工業株は、バリュー株上昇に支えられ、下げ幅は0.5%に留まりました。

昨日に発表されたデルタ航空の四半期決算結果は、株高には繋がりませんでした。しかしながら、航空会社の株価は上昇し、2021年第4四半期への期待も高まっています。本日の米株式市場オープン前には、JPモルガン、及びシティーグループを含む大手銀行の四半期決算結果が発表されます。

Eミニ先物指数は上昇し、緩やかな回復を示しています。一方、欧州、及びアジア株式市場は下落しました。四半期決算発表への楽観的観測、及び米主要株価先物指数の底堅い動きにもかかわらず、オミクロン株の感染拡大による先行き不透明感で、本日の市場はリスクオフとなりました。

米12月生産者物価指数は予想を若干下回る結果となったものの、米週次新規失業保険申請件数は市場予想を上回りました。米国内では入院患者数が過去最多を記録し、労働市場への影響も懸念されています。

感染への対応に追われる職種の勤務時間延長、物流遅延、及び物流遅延による企業のコスト上昇が懸念され、国債利回り低下にもかかわらず、ハイテク銘柄が下落しました。

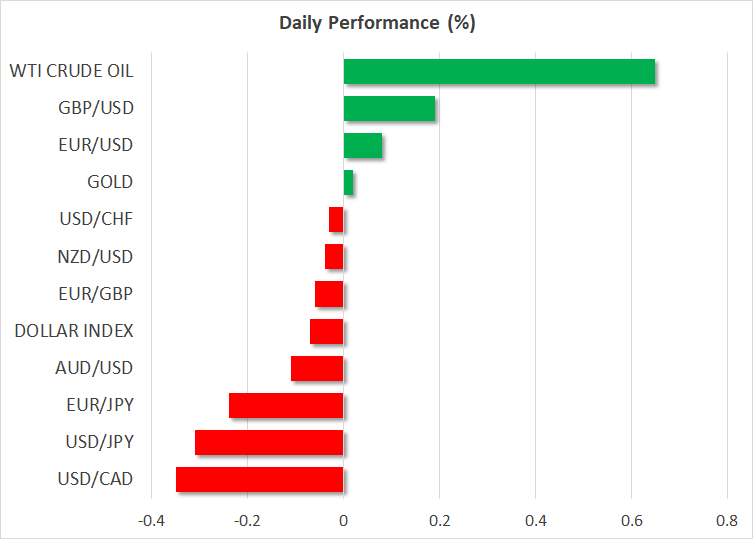

米ドルの下落一服、円は予想外に上昇

外国為替市場では、FRBのタカ派的見解が長期国債利回りを低下させ、米ドルは下げ幅を拡大させました。昨日の米10年債利回りは1.7%を割り込んだものの、本日には1.75%付近まで回復しました。FRBがインフレ抑制に素早く対応する姿勢を示したため、債券市場では利回りが低下しました。通常は、利回り低下はハイテク株や成長株にとってはポジティブな要因となりますが、短期的な不透明感上昇が若干のボラティリティを引き起こしました。

3日連続の下落後、本日、米ドル下落は一服したようです。豪ドルとNZ]ドルは対米ドルで下落し、最近の上昇幅の一部を失いました。一方、カナダドルは原油高により一段と上昇し、ユーロは対米ドルで1.1455ドル付近で推移しています。

ポンドは、英GDPの強い結果により、上昇幅を拡大させました。

日銀の利上げ検討の報道を受けて、本日のドル/円は114台を割り込みました。