XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米消費者物価指数は7%越え

米12月消費者物価指数は、1982年以来の最高水準となる7.0%まで上昇しました。しかしながら、市場予想と一致しており、インフレはピークに近づきつつあるとの見解が市場で広がっています。FF政策金利は少なくとも年内3回の利上げを示しています。今月の国債利回りはパンデミック後の高水準に接近し、インフレ及び借り入れコストの上昇は既に織り込まれているようです。

インフレのピーク到達間近の見解により、FRBが当初の予定よりも、金融引き締めに若干消極的になるとの見方も市場で広がりつつあります。今週には、多数のFRBメンバーの発言が予定されています。一部のFRBメンバーは、3月のテーパリング終了後、すぐに利上げを実施する方針を求めるようです。

本日の議会証言では、ブレイナード次期FRB副議長の利上げへの見解に注目が集まるでしょう。ブレイナード氏は、ハト派寄りメンバーと見なされています。パウエル議長は利上げ時期に言及していないものの、3月の可能性を示唆しました。

米消費者物価指数発表後の米株価は一段高、米企業決算発表に注目

インフレ見通しに関しては、市場はFRBの利上げペースに楽観的姿勢を示しています。インフレがすぐにピークに達しない場合やFRBが金融引き締めのペースを加速する場合には、リスクが上昇するでしょう。国債利回りは現在の水準よりも上昇しない場合、米株価の一段高の余地があるでしょう。

昨日の米株価は回復し、S&P 500は0.3%、ナスダック指数は0.2%上昇して引けました。昨日のEミニ先物指数は若干下落し、欧州株式市場も強弱混合の動きとなり、慎重姿勢が浮き彫りとなりました。

オミクロン株の感染拡大、及び中国経済への懸念も根強く残っています。中国不動産業界の債権問題は依然とくすぶっており、中国12月の銀行での貸し付け額低下もアジア市場での慎重ムードの追い風となりました。

今後数週間の米株式市場での関心は、米企業決算発表になるでしょう。本日の米市場開始前には、デルタ航空の決算が発表されます。明日には、大手銀行の決算が発表され、決算シーズンが本格的に始まります。

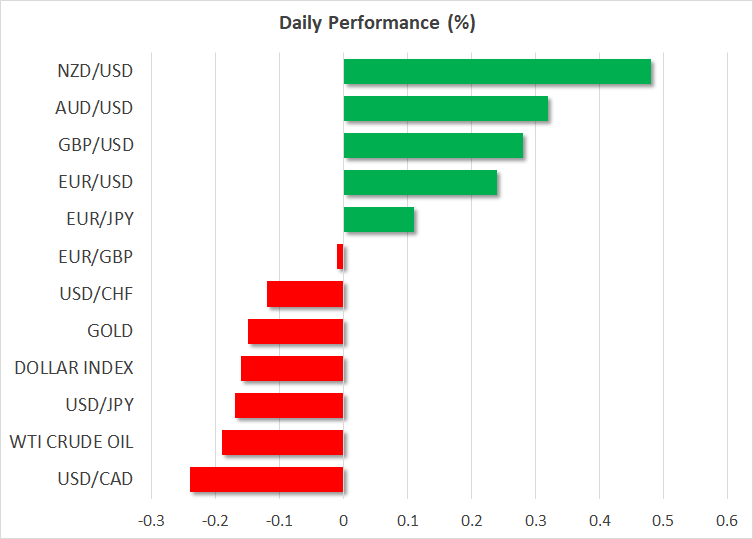

米ドル下落、ユーロ回復

外国為替市場は、米消費者物価指数の結果により大きく反応し、米ドルが下落しました。米消費者物価指数は、前月比で予想を僅かに上回ったものの、インフレ上昇鈍化の兆しは殆ど見られず、市場はFRBが方針を変更する公算は小さいと見なしているようです。米ドル高が一服し、昨日のユーロ/ドルは過去2か月のレンジ幅を上抜けました。本日のユーロ高が継続し、ユーロ/ドルは1.1465ドル付近まで上昇しています。

米ドルインデックスは、レンジ幅を下抜けて94.71まで低下しました。

本日はユーロに加えて、豪ドルも上昇し、対米ドルで0.73ドルまで値上がりしました。

カナダドルとNZドルも2か月ぶり高値まで上昇し、ポンドも11週ぶり高値1.37ドル越えを達成しました。

米ドル安を背景に、コモディティ価格も上昇しました。しかしながら、原油価格とゴールドは若干下落しました。