XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米労働市場回復

米労働市場は、急速なペースで完全雇用に近づきつつあります。米12月非農業部門雇用者数は、市場予想の40万人増に対して19.9万人増となり、市場予想を下回ったものの、他の雇用統計は堅調な結果となりました。

失業率は、パンデミック後の最低水準3.9%まで回復し、労働市場参加率、及び人口比での就業率も改善しました。

更に重要なことは、賃金上昇が予想を上回ったことで、企業が労働者不足に向けて動き始めたことが浮き彫りになりました。

米非農業部門雇用者が予想を下回ったものの、米雇用統計の全体の結果は労働市場の明るい見通しを示しました。市場はFRBによる金融正常化を織り込みつつあり、3月利上げの可能性は約90%となっています。

市場は年3回の利上げを完全に織り込み、4回の利上げの可能性は50%となっています。

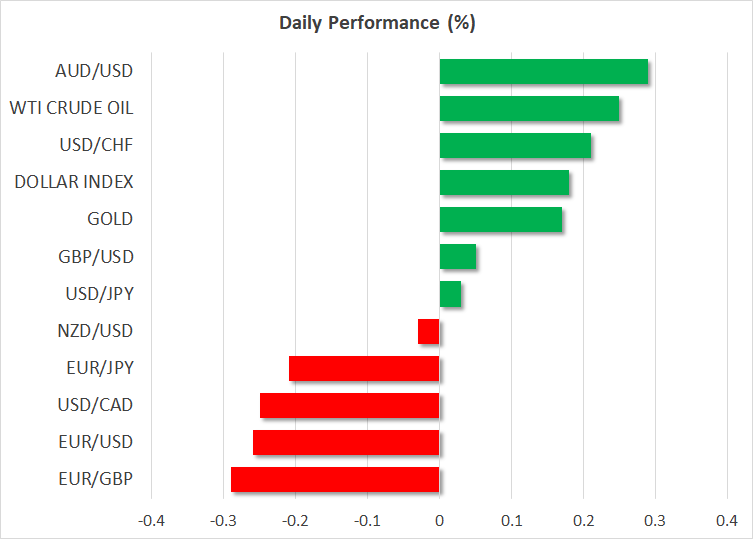

国債利回り上昇、しかしながら米ドルは下落

市場がFRBによる利上げを織り込む場合、通常は金利差の拡大が米ドル高の要因となります。しかしながら、今週金曜日には、米国債利回り上昇にもかかわらず、米ドルが下落しました。

要因として考えられるのは、欧州の短期国債利回りも上昇し、上昇幅が米国債利回りを上回ったことでしょう。ユーロ圏12月インフレ率は5%を上回り、過去最高となりました。これにより、ECBによる利上げ観測も上昇し、市場での利上げ予想が10月に前倒しされました。

しかしながら、ECBの利上げ観測上昇、及び利上げ時期の前倒し予想は過剰反応の可能性があります。欧州内のインフレは上昇していますが、労働市場は回復していない為、賃金上昇のリスクはありません。ECBが回避したいのは早急な利上げにより、債務を抱えた国に負担をかけ、債券市場の混乱させて、数年かけて築いた経済回復を後退させることでしょう。

したがって、市場が年内に4回の米利上げを織り込み、ECBの10月利上げの公算は非常に小さい為、ユーロ/ドルの下落の余地があるでしょう。ユーロ/ドルの主要なリスクは、米国のインフレピーク達成でしょう。インフレがピークに達した場合、積極的な米利上げ観測も後退するでしょう。

株価の上値は重い展開

利上げ観測によるネガティブな影響で、今年に入ってからの株式市場は上値の重い展開となっています。最も打撃を受けているには、利回り上昇に敏感に反応するハイテク銘柄です。そのため、先週金曜日のナスダック指数は1%値下がりし、先週は5.5%下落して引けました。

最近の株式市場では株価の割高感が急騰しています。市場は確実の利益を優先する為、バリュエーションの高い銘柄が打撃を受けています。

利上げ観測の継続は、今週水曜日の米消費者物価指数発表、及びパウエル議長の議会証言次第となるでしょう。今週金曜日からは、米企業の決算発表も開始されます。