XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

株高の流れ継続

昨日の米株式市場は4日連続での株高となり、S&P500は4,791.19の最高値を更新しました。S&P500は、今年を3700水準でスタートし、アナリストの強気予想をも上回る結果となり、FRBの緊急刺激策の影響を浮き彫りにしました。

FRBがテーパリングに着手し、早期利上げに前向き姿勢を示しているものの、金融市場は依然として緩和的な状況が継続し、長期買い入れコストは下落して本年を終える見通しです。

オミクロン株の感染が世界各地に広がり、昨日には世界での一日の新規感染者数が過去最多を記録しました。新規感染者数急増により、米国、欧州、及び英国の医療が逼迫するリスクがあり、ロックダウン実施も危惧されています。

感染拡大への各国の異なる対応

昨日、英保健相は年内に新たな抑制策を導入しない方針を明らかにしました。フランス政府は一部の規制を強化したものの、ロックダウンの可能性は否定しました。

本日、英国は祝日により閉場となっていますが、欧州株式市場は11月の安値からの回復を継続し、昨日には大幅な上昇となった欧州株式市場は、本日は上昇してのスタートとなりました。アジア株式市場も、米主要株価先物指数も上昇しました。

不動産市場の危機、及び規制強化を背景に、中国経済減速への懸念が過去数日間のアジアの株価の上値を重くしています。特に香港株式市場の下落が顕著ですが、年末に向けて、市場ムードは緩やかに改善しつつあります。

本日、日経平均株価は1.4%値上がりして引けました。中国人民銀行が流動性追加を表明し、中国CSI300の終値は、0.7%上昇しました。オミクロン株の感染拡大を受け、本日の中国の新規感染者数は大幅に上昇し、コロナゼロ政策への懸念を浮上させました。

米ドルは若干下落、円は回復

オミクロン株による先行き不透明感、及びFF金利低下見通しを背景に、今週の米10年債利回りの上値が重くなっています。一方、米2年債利回りは22か月ぶり高水準の0.7580%まで上昇しました。クリスマス時期の強い小売売上高により、FRBによる金融引き締めにも米経済は底堅く推移する楽観的見通しが広がりつつあります。

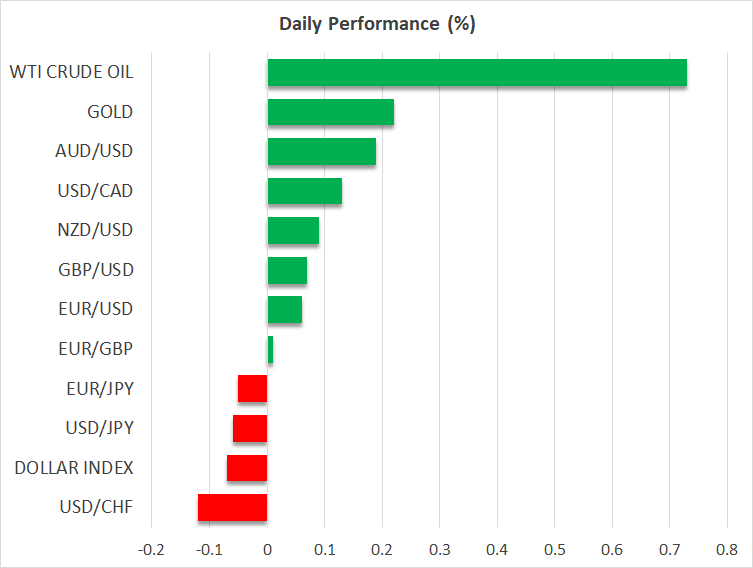

本日の米ドルは若干下落し、米ドルインデックスは96.05付近で推移しています。ポンドとユーロも安定推移しています。一方の円は、昨日の下落からの回復を試みる展開となり、欧州セッション開始時のドル/円は114.75円付近まで回復しました。昨日のリスクオンムード回復を受けて円は対主要通貨で値下がりし、最も下落した通貨となりました。

米ドル下落受けて、豪ドルは1か月ぶり高値まで上昇しました。NZドルは唯一上昇したものの、上昇幅は限定的でした。昨日、原油高により上昇したカナダドルは、本日には昨日の上昇幅の一部を失いました。

原油価格は1か月ぶり高値

本日、市場全体のリスクオンムードを受けて、WTI原油先物、及びブレント原油先物は上昇幅を拡大させ、それぞれ76ドル越え、及び79ドル越えを達成しました。オミクロン株への懸念が根強く残り、今後数か月内での需要への影響が危惧されているものの、最悪のケースは市場では材料視されていないようです。翌週のOPEC会合は、原油高継続を見極める為、市場の注目を集めるでしょう。