XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

パウエル議長がテーパリング見通しを示唆

昨日、二日間の政策会合を終えたFOMCは、テーパリングに向けて大きな一歩が踏み出しました。市場の予想通り、現行の政策が据え置かれたものの、間もなく資産購入ペースを緩やかに減速する可能性が示唆されました。パウエル議長は、テーパリング実施の基準に達したことを示した上で、労働市場の完全な回復と判断するには、次回の雇用統計でも強い結果が必要であるとの認識を示しました。

パウエル議長の発言により、市場では11月利上げが確実視されました。FRBは、米経済への前例のない規模の量的緩和終了に向けて動き始めたことになります。FOMCのタカ派的シグナルにより、米株式市場は上昇しました。一部のFOMCメンバーは、2022年第1四半期でのテーパリング終了を示唆していました。しかしながら、パウエル議長がテーパリング終了時期が翌年の半ばとなる見通しを示したことにより、市場を安堵させました。

予想外だったことは、最新のドットプロットへの市場の反応が限定的だったことでしょう。現在、FRBは2023年に3回の利上げを予想しており、市場予想よりも若干タカ派的となります。しかしながら、最初の利上げ時期については、FOMC内でも意見の相違があります。半数のFOMCメンバーが2022年後半の利上げを支持する一方で、残りのメンバーは2023年の利上げを支持しています。

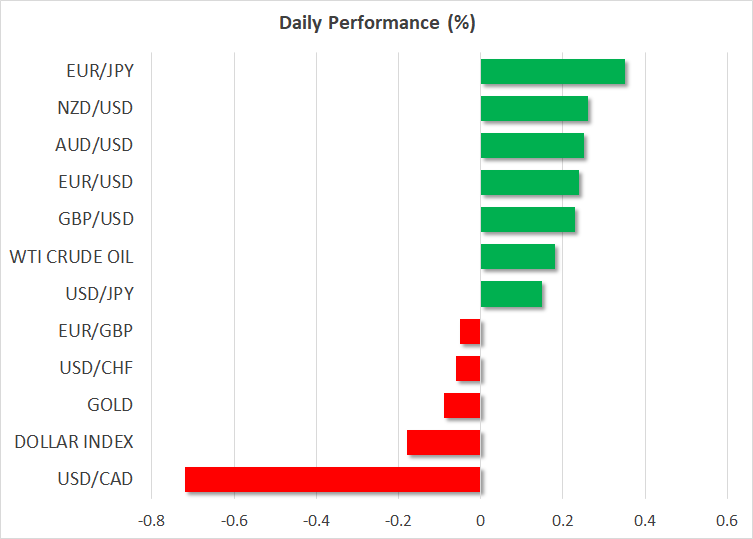

米ドル下落、債券市場の安定した動きによる株価回復

FOMC政策会合後、米イールドカーブのスティープ化が進み、米ドルが上昇し、米ドルインデックスは1か月ぶり高水準まで上昇しました。

長期国債の利回りの上昇幅が限定的だった為、本日の米ドルは昨日の上昇幅を失いました。昨日、米10年債利回りは下落し、本日には僅かに上昇しました。

債券市場に混乱の兆しが見られなかった為、株式市場はFOMC政策会合の結果にポジティブに反応したようです。債券市場が長期的に大きな利上げは実施されず、FRBの早期対応がインフレの一段の上昇を抑制した場合、株価にとってポジティブな環境となります。

昨日、S&P 500の終値は約1%上昇し、4日ぶりに上昇して引けました。ダウ工業株、及びナスダック指数も同様に上昇し、本日の米先物株価指数も上昇してのオープンを示しています。

米債務上限、及び中国恒大集団が懸念材料

米国債の短期的なリスクは、米議会で債務上限引き上げの議論が難航していることです。米下院は、デフォルトや今月末の連邦政府閉鎖を回避する為、つなぎ予算に関する法案を可決しました。一方、上院の審議は難航しています。

現在の所、パニックの動きは見られませんが、今後数日内で懸念が一段と強まるでしょう。

昨日、中国恒大集団による世界経済への影響懸念が一段と緩和し、株式市場は概ね上昇しました。中国恒大集団が本日に期日を迎える人民元建て利払いを実施する方針を発表し、ひとまず債務不履行を回避する見通しが立ったと市場で判断され、中国恒大集団の株価が反発しました。これを受けて、香港株式市場は1%以上上昇しました。

しかしながら、米ドル建て利払いについては、依然として対応が明らかとなっていない為、中国恒大集団の資金繰り懸念は継続するでしょう。

カナダドル上昇、英中銀の政策会合を控えポンド

外国為替市場では、FOMC政策会合の結果を受けて、カナダドルが予想外に上昇しました。過去24時間で、カナダドルは1%以上値上がりしています。FOMCが2023年と2024年で三度の利上げを予想しているものの、市場はカナダ中央銀行がFRBより速いペースで金融の正常化を進めると判断しているようです。

本日、豪ドルとNZドルが上昇し、次いでユーロとポンドも底堅く推移しています。米ドルが昨日の上昇幅を維持できなかった為、ユーロ/ドルは1.17ドル越えを達成しました。本日に発表されたユーロ圏9月PMIの予想を下回る結果は材料視されませんでした。

GMT11:00にイングランド銀行の政策発表を控え、ポンドは堅調推移しています。本日の政策会合で、資産購入プログラムの規模を現行の8950億ポンドから縮小し、2022年前半の利上げを示唆する可能性があります。英国はエネルギー、及び供給不足の深刻な問題に直面している為、市場は楽観視していないようです。

本日に開催されたスイス国立銀行の政策会合では、ハト派的見解が維持されたものの、スイスフランの反応は限定的でした。