XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

FRBの方針に変更はなく、米ドルは下げ幅の一部を回復

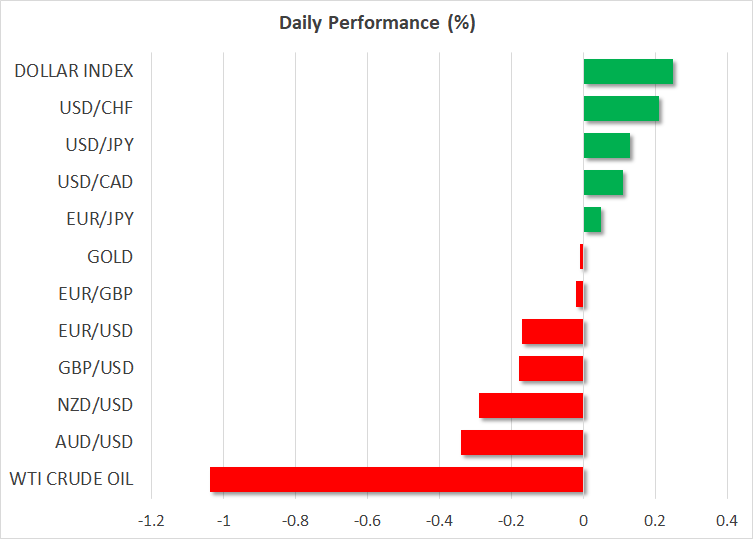

先週金曜日の米雇用統計の結果が強弱混合となったことを受けて、先週金曜日の米ドルは下げ幅を拡大させました。本日の米ドルは、1か月ぶり安値から回復しつつあります。米非農業部門雇用者数が市場予想を大幅に下回る結果となった一方で、失業率はパンデミック後の最低水準5.2%まで回復し、賃金上昇率も増加しました。

市場では、米雇用統計の強い結果は9月テーパリング発表に繋がると見なされていました。しかしながら、米非農業部門雇用者数が予想外に脆弱な結果となり、テーパリング発表は11月或いは12月の公算が大きくなりつつあります。したがって、9月のFOMC政策会合ではテーパリングについてより積極的に協議されるものの、決定は11月のFOMC政策会合まで持ち越されるでしょう。

外国為替市場と債券市場は、テーパリング観測の調整に大きく反応しました。先週金曜日、米雇用統計、及び米8月ISM非製造業PMIの結果を受けて、米10年債利回りは大きく動きました。米8月ISM非製造業PMIは前月結果より低下したものの、高水準は維持した為、米非農業部門雇用者数の結果が市場を大きく動かせた要因だったようです。

米経済回復の勢いが失速しているとしても、今後数か月内に大きな変化が起きない限り、FRBは現行政策を維持するでしょう。したがって、大局的な流れでのテーパリング観測には、大きな変更はありません。

先週金曜日に米10年債が1週ぶり高値となったことを受けて、直近での米ドルインデックスは0.2%上昇しました。本日の米市場は、レイバーデーの祝日により休場となっています。しかしながら、アジア市場の株高の流れを反映し、本日の米主要株価先物指数は若干上昇して推移しています。

新たな政策への期待で、中国と日本の株価上昇

本日の中国と日本での株価上昇が、世界的な株高の流れに繋がりました。北京を本拠地とする中小企業向けの新取引所のニュースにより、CSI300の終値は1.9%上昇しました。更に、中国政府は、民間企業向け支援の強化の姿勢を示し、一段の規制強化への懸念の緩和に努めました。

先週金曜日の菅総理辞任の意向を受けて、本日の日経平均株価は続伸し、1.8%値上がりしました。新たな財政刺激策、及び新型コロナウイルスの対応策への期待を背景に、東証株価指数は31年ぶり高値まで急騰しました。

本日には重要な経済指標発表やニュースが予定されていない為、欧州株式市場もアジア株式市場の株高の流れを引き継ぐでしょう。

豪中銀とECBの政策会合に注目

今週の市場の関心は、中央銀行の政策に向けられるでしょう。木曜日に開催されるECB政策会合では、テーパリングの可能性が大きくなりつつあります。夏の間、欧州経済に堅調な回復が見られた為、ECBメンバーは一段とタカ派寄り姿勢を示しています。今週にもECBが債券購入枠を削減する期待が浮上し、過去数週間のユーロ/ドル上昇に繋がっています。ECBが債券購入枠を若干削減しても、年内に一段と量的緩和に示唆する公算は低く、ユーロ高の流れは継続しないでしょう。

火曜日にオーストラリア準備銀行の政策会合を控え、豪ドルも下振れリスクに直面しています。オーストラリア国内でのロックダウン延長により、9月からのテーパリング実施への影響も懸念されています。8月に記録した9か月ぶり安値から回復した豪ドルは、本日には最も軟調推移した通貨となりました。

今週は中央銀行の政策会合に加えて、テーパリング時期の手がかりを掴む為、FRBメンバーの発言にも注目が集まるでしょう。