XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米消費者物価指数の予想通りの結果で、インフレ懸念緩和

米7月消費者物価指数は、引き続き13年ぶり高水準となりました。しかしながら、過去数か月間上昇を継続していた中古車、及び航空機の物価上昇に鈍化が見られたことは、消費者やFRBにとって良いニュースとなりました。

米7月消費者物価指数は前月比0.5%増、前年比5.4%増となり、共に市場予想と一致しました。コアの物価上昇指数は、前年比4.5%増から4.3%増に鈍化し、インフレ上昇がピークに達した兆しを後押しすることになりました。昨年のロックダウン、その後の経済再開によって引き起こされた供給制約、及び重要の抑圧は、改善しつつあるようです。

インフレ上昇を取り巻く環境が改善したとしても、インフレ上昇が一夜で改善されるはずもなく、現在のインフレ率がFRBの目標である2%にどれくらい迅速に戻るかが注目されるでしょう。

FRBのタカ派寄りメンバーは、早期テーパリングを支持しています。直近では、カンザスシティ連銀のジョージ総裁、及びダラス連銀のカプラン総裁が毎月の資産購入枠削減の必要性を示しました。

一方で、慎重派のメンバーもいます。リッチモンド連銀のバーキン総裁は、シカゴ連銀のエバンス総裁の見解を支持し、テーパリングの条件が整うには、今後数か月かかる考えを明らかにしました。FOMC内での明確な見解の相違が浮き彫りになるにつれ、今月末のジャクソンホール会議でのテーパリング発表に疑問も生じ始めました。

米ドル安定推移、ユーロ回復、英GDPの強い結果によるポンドへの影響は限定的Dollar steady,

しかしながら、今後数か月内のテーパリング開始は確実でしょう。そのため、米7月消費者物価指数発表後の国債利回り、及び米ドルは、僅かな下落に留まっています。米10年債利回りは、1.35%を僅かに下回っているものの、1週間前の低水準を大きく上回っています。

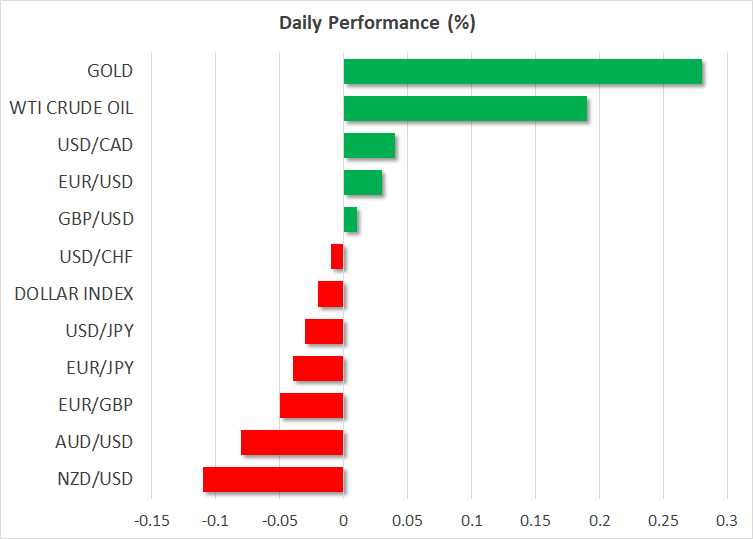

米ドルも僅かな下落にもかかわらず、底堅く推移しています。本日には、ポンド、豪ドル、NZドルは全て下落しました。一方、ユーロとカナダドルは、対米ドルで上昇しました。昨日、ユーロ/ドルが3月に更新した安値1.1702ドルへの下落を回避した為、一部の投資家によってユーロが買い戻されたようです。

英第2四半期GDPが前期比4.8%増、前年比22.2%増となり、英経済の力強い回復が示されたものの、ポンドの反応は限定的でした。本日には、米7月卸売物価指数、及び米週次新規失業保険申請件数に市場の注目が集まるでしょう。予想と大きく異なる結果にならない限り、米ドル相場に影響することはないでしょう。

コモディティ市場では、国債売りの動きの鈍化、及び利回り上昇の一服により、一部の投資家が待ち望んでいたゴールドの回復が見られました。本日もゴールドの上昇が継続し、1755ドルまで値上がりました。

昨日、米バイデン政権がガソリン価格上昇が景気回復リスクにさらされるとの懸念から、OPECの石油産出国に増産を呼びかけました。これを受けて、本日の原油価格が若干下落して推移しています。

米株価再び最高値更新

バイデン大統領のインフラ投資法案が米議会での可決に向けて一段と前進した為、昨日の米株式市場は再び最高値を更新しました。米上院は、3.5兆ドル規模の予算決議を可決しました。

しかしながら、民主党内での意見の相違の兆しが既に見え始めていることから、最終的な規模が縮小される可能性もあります。市場は、大規模な財政刺激策、及び予算案が今後数年間の量的緩和縮小による影響を緩和させると見なしているようです。

昨日には、ハイテク銘柄が再度下落し、ナスダック指数は0.2%値下がりました。一方、ダウ工業株、及びS&P 500の終値は最高値を更新しました。欧州株式市場は、概ね上昇して推移しています。アジア株式市場は、デルタ変異株による新規感染者数増加、及び行動制限により、若干下落しました。