XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

米ドル相場は米消費者物価指数の結果次第

FRBによるテーパリング発表が間近との見方が市場で広がる中、本日も米ドルと国債利回りは、米非農業部門雇用者の強い結果後の上昇基調を継続しました。雇用統計の強い結果後、テーパリング発表時期が年末から早秋に早まる期待が大きくなり、国債利回の上昇に繋がりました。

本日前半の米10年債利回りは1.36%まで上昇し、30年債利回りは今月初めて2%越えを達成しました。米国債利回りの上昇を受けて、米ドルインデックスは7月の高水準93.19を上回りました。上昇基調が継続すると、2021年の最高水準93.44越えも視野に入るでしょう。

本日には、米7月消費者物価指数が発表され、市場予想は前年比5.3%増になっています。供給制約、及び需要の抑圧によって鈍化が見られた場合、インフレがピークに達した兆しとして市場が判断する可能性があります。

この場合、米ドルの利益確定売りの動きが強まるものの、テーパリング観測に必ずしも影響するとは限らないでしょう。パンデミック中のFRBの主要な関心は労働市場で、FRBが「十分な進展」を達成したと判断するには、あとどれほどの進展が必要かに注目が集まるでしょう。

昨日、シカゴ連銀のエバンス総裁が、十分な進展があったと判断するにはあと数回の雇用統計の確認が必要との見解を示し、FOMC内におけるテーパリング時期の決定に関しての意見の相違が浮き彫りになりました。最近、セントルイス連銀のブラード総裁は、テーパリング着手に向けて、米経済は十分に進展し、テーパリング開始の準備が整っているとの見解を明らかにしています。

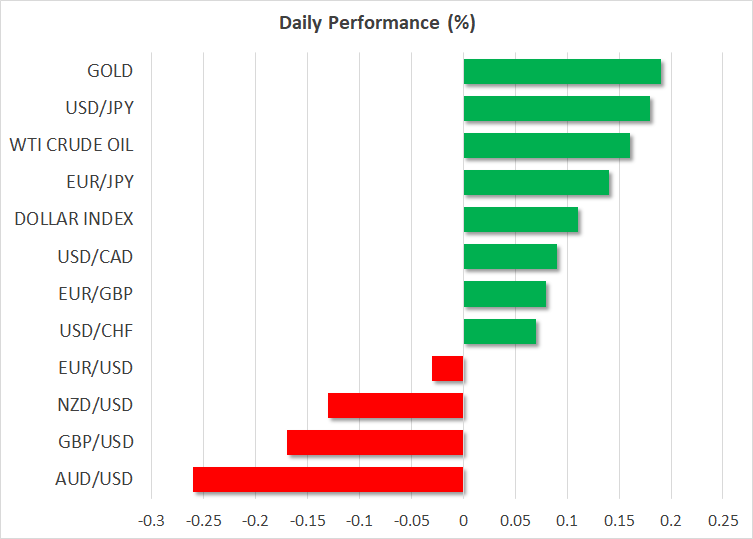

米ドル全面高の流れで、ユーロは今年最安値付近で推移

外国為替市場では、米ドル高の流れにより、ユーロと円の下落が継続しています。スイスフランも下落基調となっていますが、ゴールドは安定しつつあるようです。ドル/円は1か月ぶり高値を更新し、ユーロ/ドルは今年の最安値に向けて下落し、直近では1.1713ドルで取引されていました。

昨日の独8月ZEW景況感調査の脆弱な結果は、量的緩和縮小において、ECBがFRBよりも大幅な遅れを取っていることが浮き彫りとなりました。

ポンド、及びコモディティ通貨も昨日の上昇幅を失い、下落に転じました。NZ国債利回り上昇は、翌週の利上げ観測上昇に繋がっている為、NZドルの下落はサプライズとなっています。デルタ変異株の感染拡大による豪ドルの下落が、NZドル安に影響している可能性があります。

バリュー株上昇、一方でハイテク株下落

テーパリング観測が上昇する中、米株式市場には殆ど反応が見られません。バリュー株が中心のダウ工業株は、昨日には最高値を更新して引けました。昨日にS&P 500も最高値を更新しています。

一方、ハイテク株中心のナスダック指数は、国債利回り上昇を受けて、0.5%値下がりして引けました。長期国債利回り上昇は、将来のキャッシュフローの現在の価値を低下させる傾向があり、ハイテク株を中心としたバリュエーション上昇に歯止めをかけることになります。

しかしながら、バリュー株は国債利回り上昇の影響を殆ど受けておらず、更に重要なことは、米上院で1.2兆ドルのインフラ投資法案が可決されたばかりで、オールドエコノミー株上昇の追い風となることです。米議会承認まで幾つかのハードルや、3.5兆ドル規模の支出法案可決等の課題が残っているものの、財政支出拡大への期待により、米株価は上昇を継続しています。

欧州株式市場も、デルタ変異株、及びFRBのテーパリング懸念に殆ど反応を見せておらず、最高値付近で推移しています。一方、本日の米主要株価先物指数は、若干下落して推移しています。