XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App Racing Bulls F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

アジアでの感染再拡大でリスクオン後退

過去数日間の変異株による感染者増加を受けて、台湾、及びシンガポールが規制強化を公表後、今週の市場はリスクオフでのスタートとなりました。新型コロナウイルスの新たなリスクは、最近の米国、及び欧州でのワクチン普及を材料視していた投資家を驚かせました。アジアでの感染再拡大のニュースは、新型コロナウイルスが依然として収束していないことだけでなく、アジアでのワクチン普及の遅延も浮き彫りにしました。

市場全体での混乱には繋がらなかったものの、台湾の株式市場は3%値下がりました。他のアジア市場は、その後回復し、終値は上昇しました。シンガポールの株式市場は、前半の下落を回復し、上昇して引けました。中国4月小売売上高の脆弱な結果は、中国経済の回復への疑問を浮上させたものの、中国株式市場は、先週金曜日の上昇幅を拡大させました。

米主要株価先物指数は、約0.25%上昇して推移しており、欧州株式市場は強弱混合でのスタートとなりました。

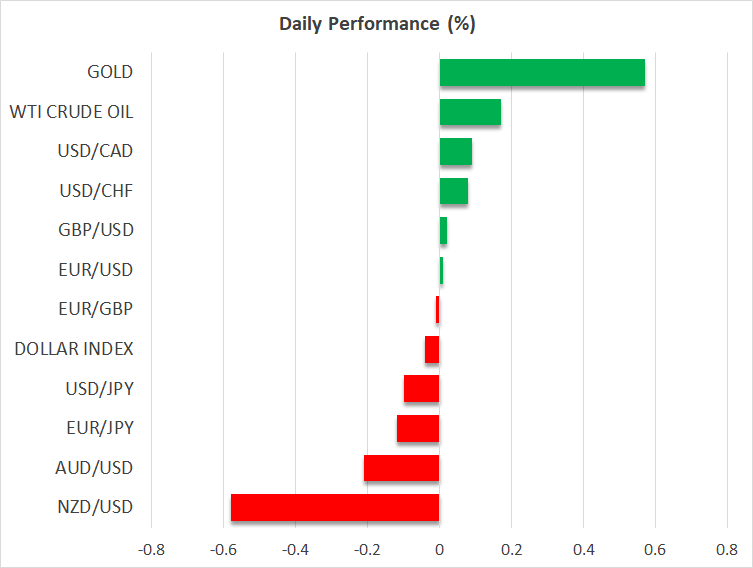

本日、安全資産には大きな動きがありました。国債利回りが下落、ゴールドが上昇しました。10年債利回りは6日ぶり安値1.605%まで下落し、米消費者物価指数の強い結果での上昇幅を失いました。安全資産のゴールドは、3か月ぶり高値1850ドル越えを達成しました。アジアでの感染再拡大の加えて、インフレへの根強い懸念もゴールドを上昇させました。

インフレ上昇観測vs FRBの量的緩和維持方針

世界市場でのインフレ上昇観測は、根強く継続しています。工場の生産コスト上昇、及びコモディティ価格上昇は、インフレ上昇は一過性に過ぎないとのFRBの判断に疑問を生じさせています。

米国のインフレ上昇観測は数年ぶり高水準で推移しており、ビジネス、及び消費者の調査でも同様の傾向が示されています。米5月ミシガン大学消費者態度指数では、1年から5年先の期待インフレ率が10年以上ぶりの高水準となりました。米5月ミシガン大学消費者態度指数は、予想外に低下した為、インフレ懸念の重しとなった可能性があります。

市場がインフレ上昇、及びインフレ上昇による経済への影響を懸念する一方で、FRBが緩和政策維持の方針を示している為、現在の所、市場のリスクムードを下支えしているようです。米4月雇用統計に続き、米4月小売売上高も脆弱な結果となった為、FRBによる早期テーパリングへの懸念が緩和しました。

今週には、多数のFRBメンバーの発言が予定されています。FRBの最新の見解を見極める為、市場は注視するでしょう。水曜日には、FOMC議事録も発表されます。

ユーロとポンドが底堅く推移する一方で、米ドルは横ばい推移

本日の米ドルは方向性が定まらない動きを見せている為、FOMC議事録発表を控え、市場は様子見ムードとなっているようです。

米ドルインデックスは、先週金曜日の下落幅を回復できず、横ばい推移となりました。ユーロとポンドは僅かに上昇しました。英国内でのインドの変異株の感染拡大が、6月に予定されているビジネス再開の次の段階に影響する可能性は、材料視されていないようです。

英政府は、感染が拡大している地域でのワクチン普及で対応した為、ポンドとユーロは底堅く推移しているようです。一方、本日の豪ドルとNZドルは急落しました。オーストラリアとニュージーランドでのワクチン普及は、英国や欧州よりも遅れを取っている為、変異株の感染拡大ニュースに豪ドルとNZドルがより大きな反応を示したようです。