XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

トランプ大統領の対中強硬姿勢が復活し、再びリスクオフの流れ

昨日、トランプ大統領は、新型コロナウイルス感染拡大における中国側の対応への報復祖として、新たな関税実施の可能性を示唆しました。トランプ大統領が大統領選挙に備えている時期に、米国では、新型コロナウイルスによる死者数は6万人を超え、数百万人が失業しました。

しかしながら、トランプ大統領による中国批判は、新型コロナウイルス感染拡大における米政権の対応への不満を中国に向けようとしていると見方が大半です。現在、米政権は報復措置の準備を進めているようです。更に、トランプ大統領は関税の他に、経済制裁の可能性も示唆しました。

多数のメディアは、現在の所、経済制裁の可能性は低いと見なしているようです。しかしながら、トランプ大統領の発言は、市場の不安定ながらも静かな流れを乱す要因となりました。政府と中央銀行が異例の財政刺激策を決定した為、市場全体の流れとしては、3月に強まったリスクオフの流れが緩やかに後退しつつあります。しかしながら、閉鎖措置解後に全てが元通りに戻る考えや、レムデシビルの初期臨床試験への期待等の根拠のない楽観的観測も見られます。

ユーロ圏GDPは大幅な減少;ECB政策会合では現状政策の維持決定

先行きが依然として不透明な中、昨日には、今後の厳しい状況を浮き彫りにする材料がありました。ユーロ圏第1四半期GDPは、市場予想を大きく下回る前期比3.8%減となり、急な下り坂の始まりに過ぎないようです。昨日のECB政策会合では、貸付制度に若干の変更が加わったにすぎず、資産購入プログラムには変更はありませんでした。

中銀預金金利は現行のマイナス0.5%で据え置かれ、ユーロ圏株式市場は2%値下がりました。

本日はメイデーにより欧州の殆どの市場は閉場となっていますが、ロンドン市場は開場しており、昨日の米企業決算結果を受けて、FTSE100は2%下落してのオープンとなりました。

昨日に発表されたアップルとアマゾンの決算内容により、米主要株価先物指数も大幅に下落しました。アップルもアマゾンも四半期決算結果は、予想を上回りました。しかしながら、アップルは先行き不透明感を強調し、今後の見通しは明らかにしませんでした。アマゾンは、新型コロナウイルス感染拡大への対策として、40億ドルを投じることを表明しました。

本日の米株式市場のオープン時には、エクソンモービルとシェブロンの四半期決算が発表されます。

米ドルは下落から回復、ユーロは上昇幅拡大

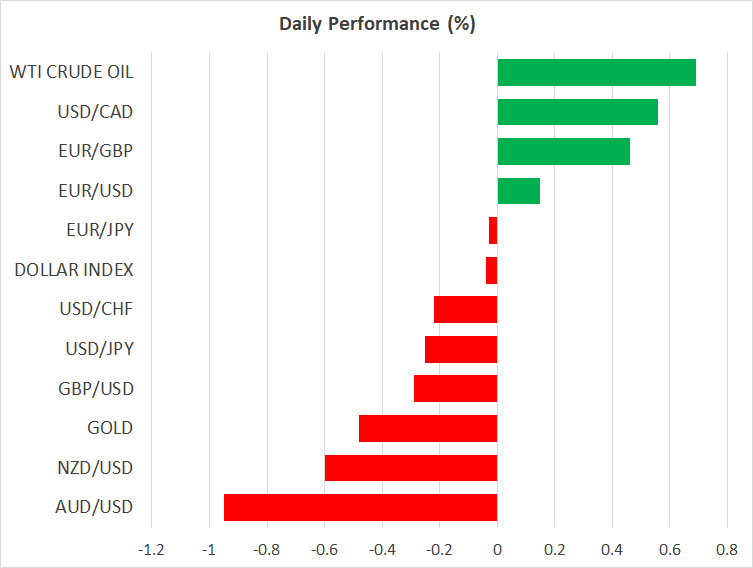

外国為替市場でも、リスクオフの流れが目立ちました。豪ドルとNZドルは最も軟調推移しました。豪ドル/ドルはレジスタンス水準の0.6550ドルまで下落後、直近では1%下落して推移しています。NZドル/ドルは、0.61ドル台を割り込みました。

過去1週間のリスクオンの流れが後退したことにより、昨日の米ドルは回復しました。米ドル回復の背景には、ECB政策会合の結果がFRBによる超緩和的金融政策を注目させたことがあります。しかしながら、消費鈍化、及び失業保険申請件数の増加により、今後数か月内に、FRBが追加刺激策を決定する可能性が浮上しています。

ユーロ/ドルが1.09ドルを超えた為、米ドルインデックスは2週ぶり低水準まで低下しました。ユーロ高により、ポンドも対米ドルで1.25ドル台を超えました。

リスクオフの流れにもかかわらず、ゴールドは二日連続での下落となりました。複数の主要経済国でのビジネスが一部再開することにより、短期的見通しでの僅かな改善が投資家心理に反映した可能性があります。