XMTradingは、アメリカ合衆国の居住者にサービスを提供していません。

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

極限の取引を。Visa Cash App RB F1 Teamの誇り高きオフィシャルパートナー。詳細はこちら

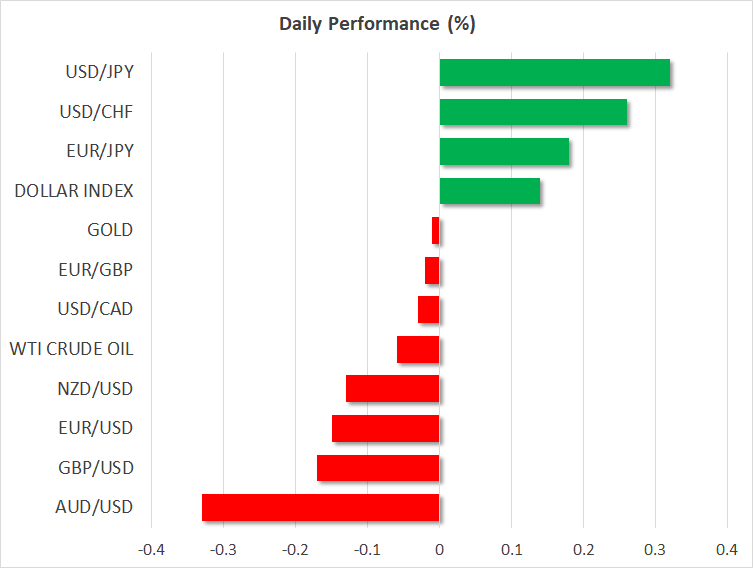

外国為替市場:米雇用統計発表を控え、本日の米ドルインデックスは0.1%上昇しました。貿易問題へのリスク再浮上により、昨日のカナダドルは下落しました。イタリアの政治的不透明感後退により、ユーロは回復を継続しています。

株式市場: 貿易問題への懸念がリスク選好の動きを後退させ、昨日の米株式市場は下落して引けました。ダウ工業株30種は1.02%、S&P総合500種は0.69%、ナスダック指数は0.27%下落しました。イタリアでの連立政権樹立の報道を受けて、本日の米主要株価先物指数は大幅に上昇してのオープンを示しています。

アジア株式市場では、日経平均株価は0.14%下落したものの、トピックスは0.1%上昇しました。香港株式市場は、0.21%上昇しました。

欧州市場では、主要株価先物指数が堅調推移し、大幅に上昇してのオープンを示しています。

コモディティ: 昨日のUSセッションで急落した原油価格は、本日には大きな動きはありませんでした。米政府による追加関税発動が世界貿易に影を落とし、原油需要低下に繋がる可能性が懸念され、WTI原油先物とブレント原油先物は共に値下がりしました。米エネルギー省が発表した米原油在庫の予想以上の低下も原油価格下落を阻止することができませんでした。

本日、ゴールド価格にも大きな動きはなく、1オンス1300ドル付近で推移しました。貿易問題のリスクが再浮上したにも関わらず、昨日のゴールド価格の終値は下落しました。200日平均線付近で再度売り圧力が強まり、ゴールドは値下がりしました。200日平均線を上抜けない限り、ゴールドは上昇相場に転換しないでしょう。

主要な動き: 貿易問題のリスク再浮上、ユーロ圏政治的不透明感後退

昨日、米政府がカナダ、メキシコ、及びEUから輸入される鉄鋼とアルミニウムに追加関税発動を決定したことにより、貿易問題は新たな進展がありました。EU側は、数時間以内に対抗措置を表明する姿勢を見せました。報復関税の対象には、バーボンやハーレー・ダビッドソンも挙げられています。メキシコとカナダもEUと同様に対抗措置を講じる姿勢を見せましたことにより、トランプ大統領が米国は公平な条件に合意するか、或いは「全く合意しない」と発言しました。これにより、カナダドルとメキシコペソは急落しました。一方の米ドルは、大きな動きはありませんでした。

貿易問題が深刻化し、伝統的に米国と同盟国だった国々から追加関税が発表が控える中、市場の反応は驚くほど冷静です。米株式市場の終値は下落し、リスク逃避先資産の円が対米ドルで上昇したものの、市場は世界貿易の実質的崩壊を織り込んだ反応には程遠い動きをしています。米国が譲歩を引き出す為の強硬姿勢を取っており、貿易戦争に発展する前に交渉で解決すると市場は見なしているようです。

欧州では、政治的不透明感が急速に後退しつつあります。イタリアでは数カ月間の交渉後、遂に連立政権樹立が合意されました。イタリア国債利回りは急落し、ユーロは回復を継続し、今週を上昇して終える模様です。

本日、スペインではラホイ首相への不信任案が可決される模様ですが、社会労働党のサンチェス書記長が首相となり、膠着状態は回避される模様です。

本日これからの市場: 市場の最大の関心は米雇用統計、貿易問題の進展にも注目

GMT0800に発表されるユーロ圏5月製造業PMI・確報値は55.5が予想されています。

ユーロ圏の政治情勢は引き続きユーロ相場に影響するでしょう。イタリアでは、「五つ星運動」と「同盟」が連立政権樹立に合意しました。スペインでは、ラホイ首相への不信任案が可決される見通しです。しかしながら、スペインでは反エスタブリッシュメント政党が政権を獲得するわけではないので、政治情勢がユーロ全体のリスクに繋がるというよりも、国内での問題として見なされています。

GMT0830には、英5月製造業PMIも発表されます。速報値と確報値が発表されるユーロ圏製造業PMIとは異なり、英製造業PMIは一度のみの発表の為、市場に影響を及ぼす可能性がより大きくなります。英製造業PMIは、前月結果の53.9から、2006年後半以来の最低水準53.5への鈍化が予想されています。市場予想を下回った場合、英利上げ観測が後退し、ポンドの下落圧力も強まるでしょう。

GMT1230には、米5月非農業部門雇用者数に市場の注目が集まるでしょう。6月13日のFOMC政策会合前に発表される最後の雇用統計となります。非農業部門雇用者数の市場予想は、前月結果の16.4万人増に対して18.8万人増となっています。失業率は2000年以来の最低水準3.9%が予想されています。しかしながら、雇用統計で最も注目されるのは、インフレに影響する賃金上昇でしょう。5月平均時給は、前年比と前月比共に増加が予想されています。前年比では、前月結果の2.6%増から2.7%増に、前月比では前月結果の0.1%増から0.2%増への増加が予想されています。

その他に発表される米経済指標は、GMT1345の米5月マークイット製造業PMI・確報値、GMT1400の米4月建設支出と米5月ISM製造業PMI、そしてGMT1930の米5月自動車販売合計になります。

2か月間の猶予期間を終了させ、米政府はカナダ、メキシコ、及びEUから輸入される鉄鋼とアルミニウムに追加関税を決定しました。これにより、貿易戦争への懸念が再浮上しました。状況が深刻化した場合には、世界の金融市場にも影響が波及するでしょう。影響は通貨市場だけでなく、株式、債券、及びコモディティ市場にも及ぶ可能性を留意する必要があります。

その他の貿易関連ニュースでは、米中貿易協議の事前調整の為、明日にはロス米商務長官の訪中が予定されています。

GMT1700には、米ベーカーヒューズ社のリグ稼働数が発表されます。明日の土曜日に、クウェートシティでサウジアラビア、クウェート、及びアラブ首長国連邦が参加する会談では、原油供給について協議される為、オイルトレーダーの注目を集めるでしょう。

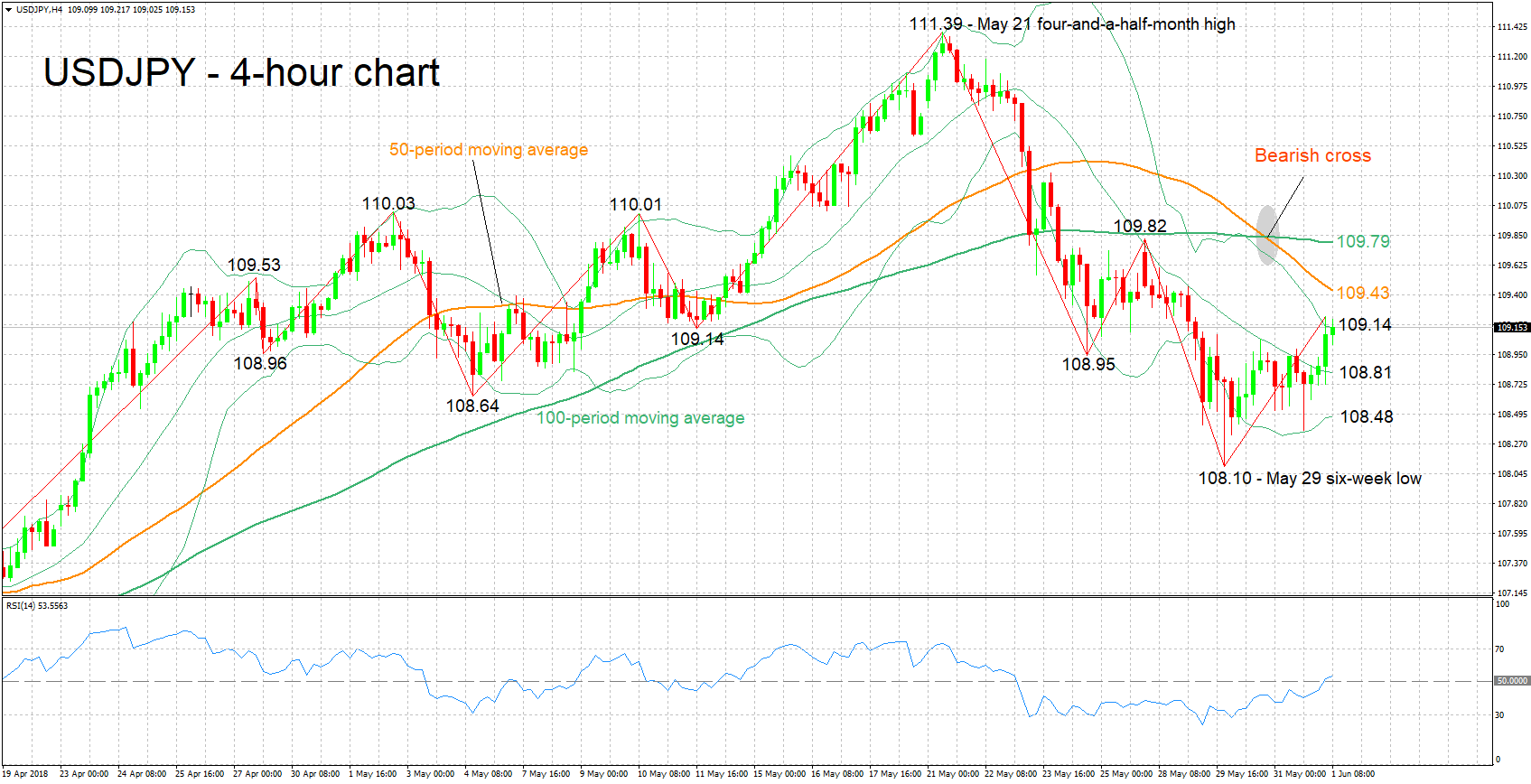

テクニカル分析: USDJPYは6週間ぶり安値更新後、短期的強気相場の兆し

火曜日に6週ぶり安値108.10円まで急落したUSDJPYは、その後上昇に転じました。RSIは上昇を継続して、50の中間線を上抜け、短期的強気相場の兆しが現れています。

米雇用統計において、特に賃金上昇が好調な結果となった場合、USDJPYは上昇するでしょう。現在の所、ボリンジャーバンドの上部109.14円がレジスタンスゾーンになるでしょう。(既に109.14円は超えたものの、この付近が依然としてレジスタンスとして機能する模様です)一段と上昇した場合、50日平均線上の109.43円と100日MA上の109.79円(110円を含む)付近が次のレジスタンスゾーンになるでしょう。

反対に、米雇用統計が脆弱な結果となった場合、USDJPYは押し下げられるでしょう。この場合、20日MA上の108.81円、ボリンジャーバンドの下部108.48円、及び今週前半に記録した6週ぶり安値108.10円がサポートゾーンになるでしょう。

米経済指標、及び貿易問題不透明感によるリスク逃避先資産の需要増加は、USDJPYを動かす要因になるでしょう。